體測(cè)試測(cè)量領(lǐng)域高端設(shè)備和技術(shù)供應(yīng)商,集成世界前沿測(cè)試系統(tǒng),安裝校準(zhǔn)維護(hù)一站式服務(wù)")

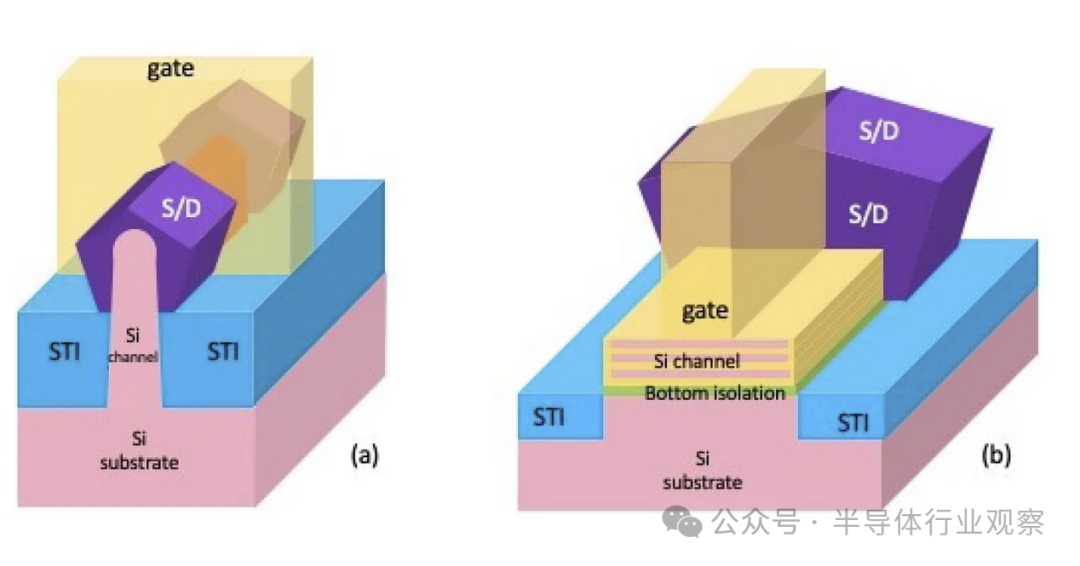

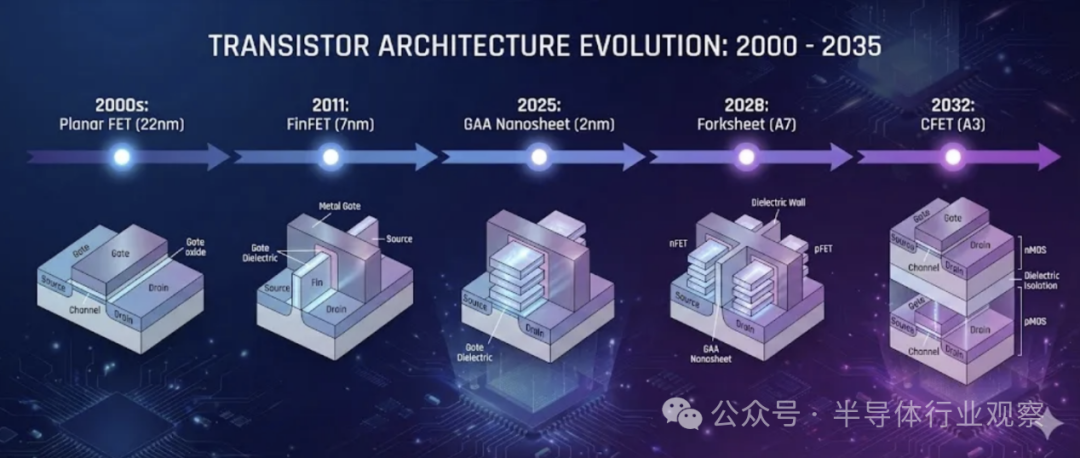

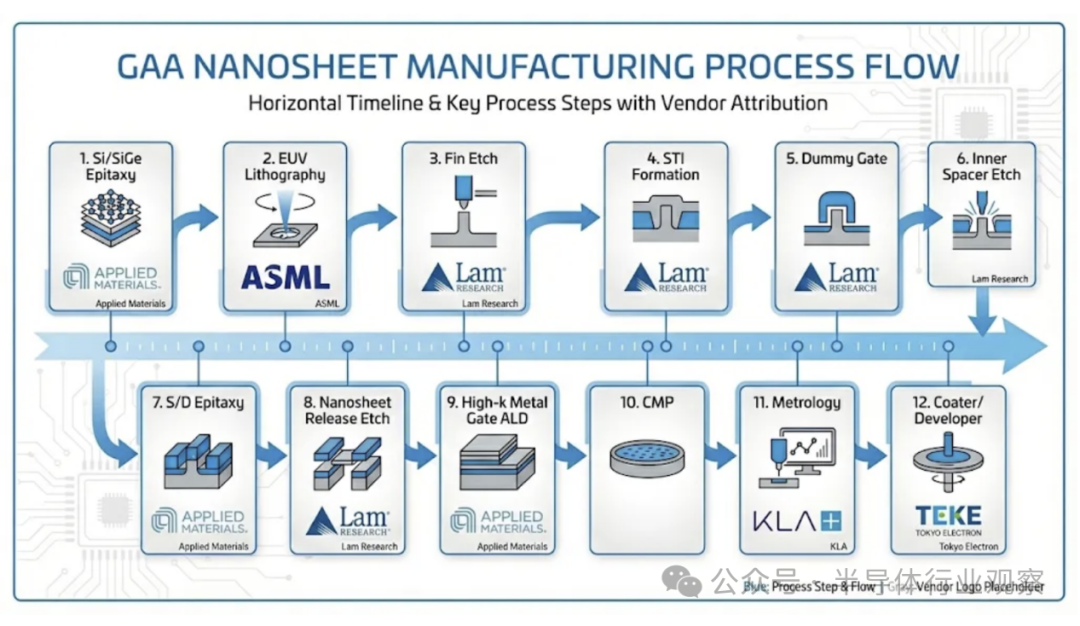

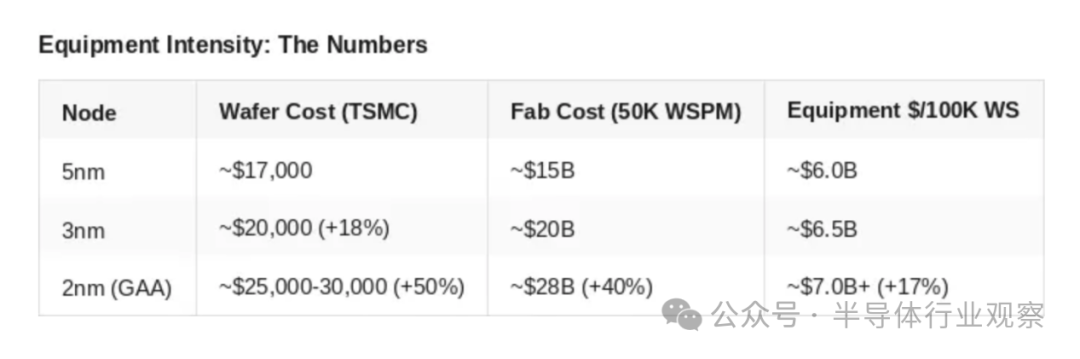

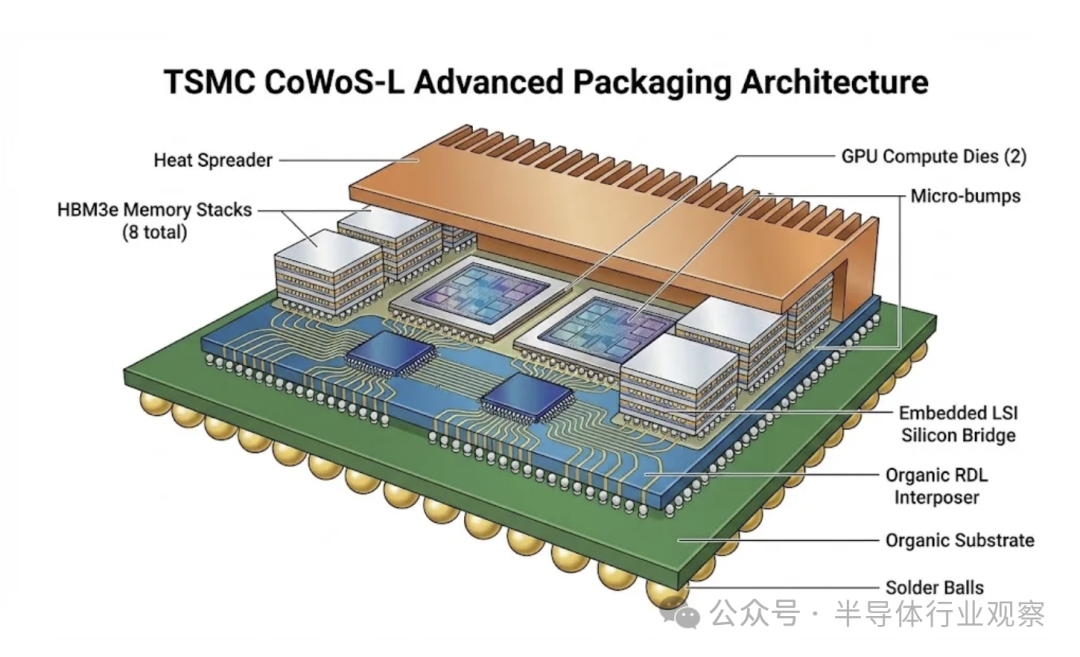

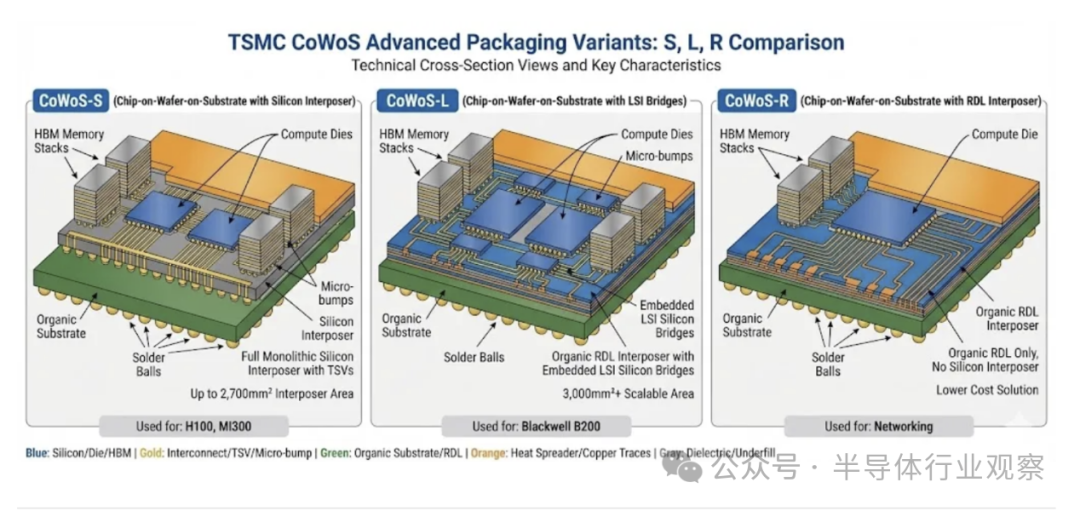

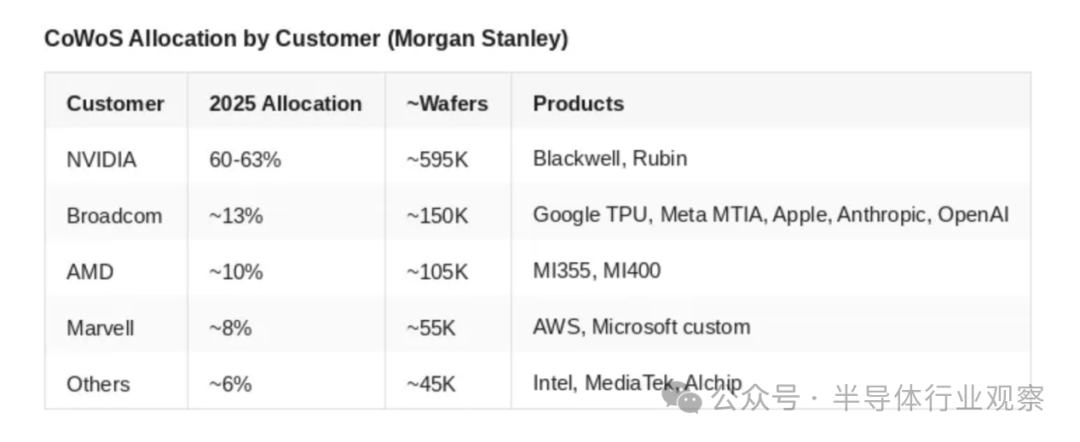

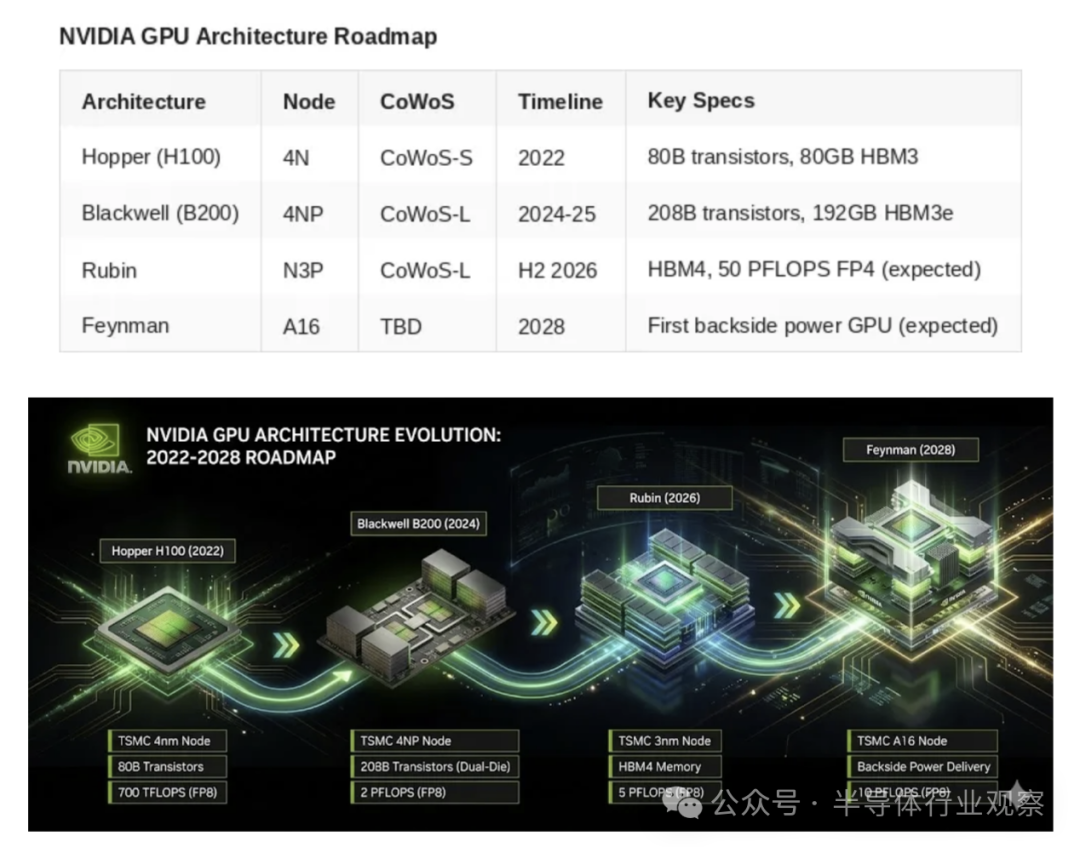

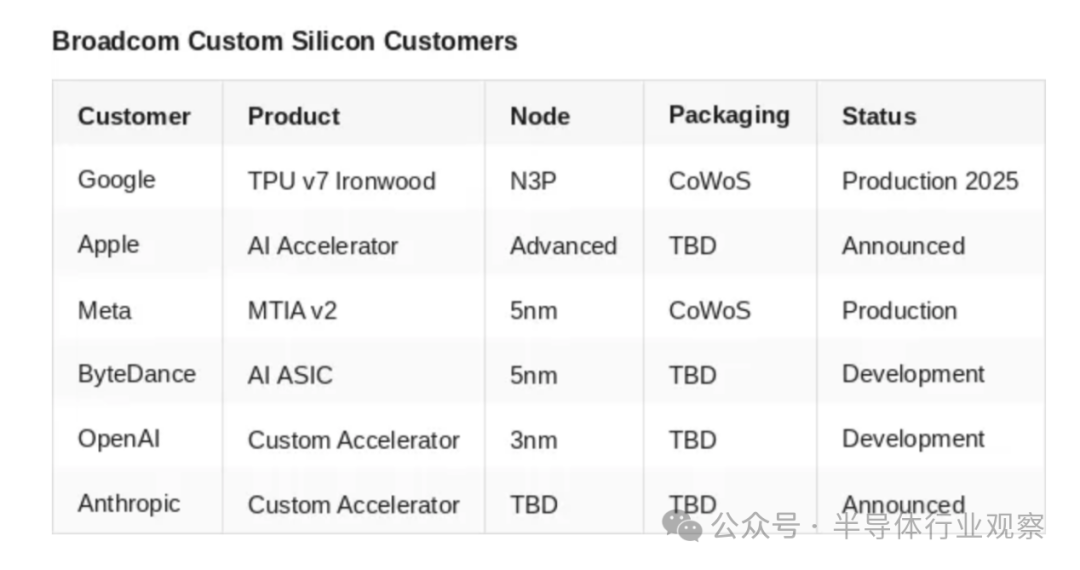

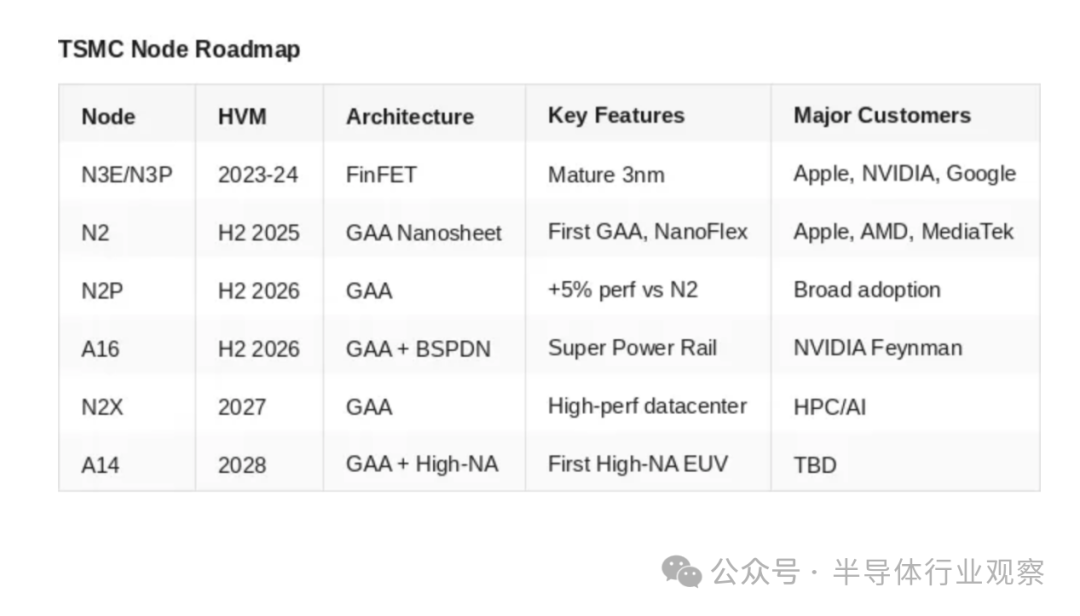

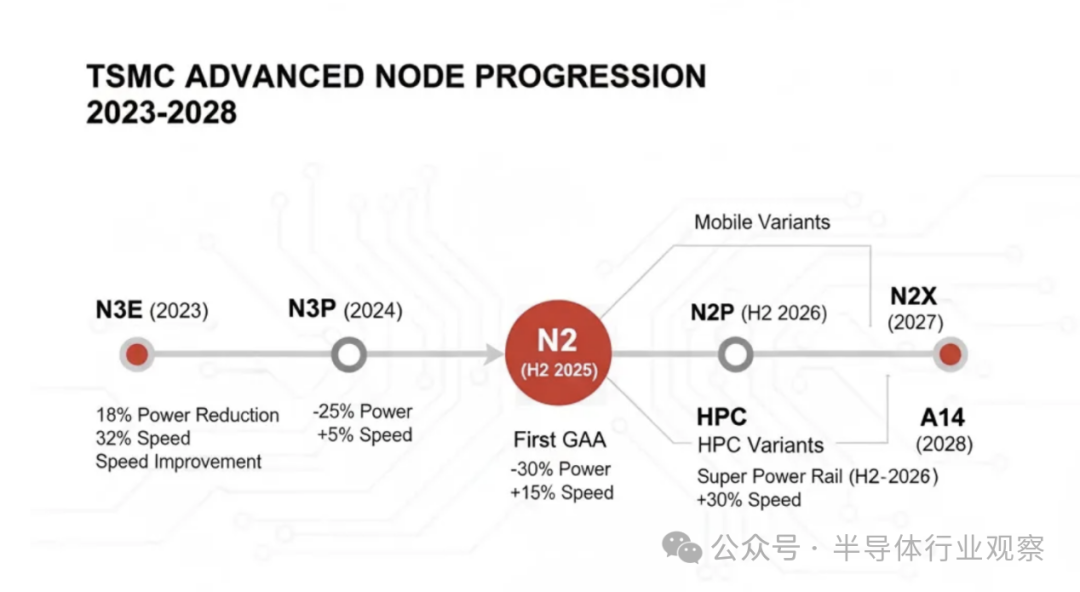

臺(tái)積電2納米技術(shù)已開始量產(chǎn)發(fā)表時(shí)間:2026-01-06 17:22來源:半導(dǎo)體行業(yè)觀察 2025年底,臺(tái)積電剛剛完成了2納米環(huán)柵(GAA)晶體管的架構(gòu)革新——這是自2011年FinFET問世以來晶體管結(jié)構(gòu)最重大的變革。我們對(duì)此里程碑事件進(jìn)行了廣泛報(bào)道,實(shí)至名歸。每片晶圓的生產(chǎn)設(shè)備密集度將增加30%至50% ,這將推動(dòng)一個(gè)持續(xù)多年的資本支出周期,SEMI預(yù)測(cè)到2027年,該周期將達(dá)到1560億美元。 相關(guān)報(bào)道指出,臺(tái)積電表示,2 納米技術(shù)已如期于2025 年第四季開始量產(chǎn)。 N2 技術(shù)采用第一代納米片(Nanosheet) 電晶體技術(shù),提供全制程節(jié)點(diǎn)的效能及功耗進(jìn)步,并發(fā)展低阻值重置導(dǎo)線層與超高效能金屬層間電容以持續(xù)進(jìn)行2 納米制程技術(shù)效能提升。 臺(tái)積電指出,N2 技術(shù)將成為業(yè)界在密度和能源效率上最為先進(jìn)的半導(dǎo)體技術(shù),N2 技術(shù)采用領(lǐng)先的納米片電晶體結(jié)構(gòu),將提供全制程節(jié)點(diǎn)的效能及功耗的進(jìn)步,以滿足節(jié)能運(yùn)算日益增加的需求。 N2 及其衍生技術(shù)將因我們持續(xù)強(qiáng)化的策略,進(jìn)一步擴(kuò)大臺(tái)積電的技術(shù)領(lǐng)先優(yōu)勢(shì)。 與3 納米的N3E 制程相比,在相同功耗下臺(tái)積電2 納米速度增加10% 至15%;在相同速度下,功耗降低25% 至30%,同時(shí)芯片密度增加大于15%。臺(tái)積電也將推出N2P 制程技術(shù)做為2 納米家族的延伸,計(jì)劃2026 年下半年量產(chǎn),支持智慧型手機(jī)和高效能運(yùn)算應(yīng)用。 臺(tái)積電2 納米在高雄廠、新竹廠同步展開,而高雄廠為2 納米生產(chǎn)的重中之重。臺(tái)積電規(guī)劃在高雄建置5 座2 納米晶圓廠,總投資金額逾1.5 萬億新臺(tái)幣,P1 廠已于2025 年底量產(chǎn),P2 廠預(yù)計(jì)2026 年第二季量產(chǎn),創(chuàng)造7,000 個(gè)高科技職缺,帶動(dòng)高雄產(chǎn)業(yè)轉(zhuǎn)型與升級(jí)。 報(bào)道同時(shí)指出,受惠AI需求大爆發(fā),今年2納米制程將大發(fā)威,半導(dǎo)體業(yè)新傳出,今年2納米量產(chǎn)最大月產(chǎn)能將高達(dá)14萬片,比市場(chǎng)預(yù)估的10萬片更多,創(chuàng)新制程量產(chǎn)一年就達(dá)海量,直逼3納米今年將放大到16萬片,顯見需求熱絡(luò),3納米制程量產(chǎn)超過三年,目前也呈現(xiàn)供不應(yīng)求熱況。 但大多數(shù)報(bào)道都忽略了一點(diǎn):真正的瓶頸不再是晶體管密度,而是先進(jìn)的封裝技術(shù)。 英偉達(dá)占據(jù)了臺(tái)積電CoWoS-L芯片產(chǎn)能的70%以上。博通旗下的超大規(guī)模數(shù)據(jù)中心巨頭——谷歌、蘋果、Meta、Anthropic、OpenAI、字節(jié)跳動(dòng)——?jiǎng)t爭(zhēng)奪剩余的產(chǎn)能。即便擁有世界上最先進(jìn)的2nm計(jì)算芯片,如果無法將其與HBM內(nèi)存封裝在CoWoS中介層上,它們也只不過是昂貴的庫(kù)存積壓芯片而已。 GAA轉(zhuǎn)型和CoWoS之爭(zhēng)是同一枚硬幣的兩面。理解這兩者對(duì)于在這個(gè)周期中定位至關(guān)重要。 讓我們深入探討一下。 GAA轉(zhuǎn)型,至關(guān)重要 對(duì)于任何研究過器件物理的人來說,F(xiàn)inFET 的尺寸縮放問題是可以預(yù)見的。FinFET 實(shí)現(xiàn)了三柵極控制——將柵極環(huán)繞在垂直硅鰭的三個(gè)側(cè)面。在 7nm 和 5nm 工藝下,這種方法效果極佳。但當(dāng)柵極長(zhǎng)度小于 5nm 時(shí),計(jì)算結(jié)果就會(huì)出現(xiàn)災(zāi)難性的偏差。 罪魁禍?zhǔn)资锹O感應(yīng)勢(shì)壘降低(DIBL:drain-induced barrier lowering)。隨著溝道尺寸的縮小,漏極的電場(chǎng)會(huì)更深入地滲透到溝道區(qū)域,從而降低阻止電流在“關(guān)斷”狀態(tài)下流動(dòng)的勢(shì)壘。在5nm以下,DIBL超過100mV/V——這意味著晶體管在應(yīng)該處于關(guān)斷狀態(tài)時(shí)會(huì)像篩子一樣漏電。亞閾值擺幅也會(huì)從理想的60mV/decade下降到70-90mV/decade。 我記得光子學(xué)領(lǐng)域也遇到過類似的擴(kuò)展瓶頸——到了某個(gè)階段,你面對(duì)的不再是工程問題,而是熱力學(xué)問題。在Deco Lighting公司,我們最終意識(shí)到,觸及物理極限意味著需要重新思考架構(gòu),而不僅僅是優(yōu)化現(xiàn)有方法。 GAA納米片通過將柵極包裹在水平堆疊的硅帶的四個(gè)側(cè)面來解決這個(gè)問題。TCAD仿真表明,與同等尺寸的FinFET相比, DIBL降低了65-83% 。這并非漸進(jìn)式改進(jìn),而是靜電控制方面的一次飛躍式提升。  FinFET 與 GAA 納米片橫截面對(duì)比圖 臺(tái)積電的N2方案采用堆疊3-4層硅納米片,每層厚度約為5nm,寬度為10-50nm,層間距為7-15nm。與三柵極結(jié)構(gòu)相比,GAA的“自然長(zhǎng)度”(決定靜電完整性的自然長(zhǎng)度)大約縮短了30% ,這正是該架構(gòu)能夠持續(xù)微縮的原因。 從設(shè)計(jì)靈活性的角度來看,最令我興奮的是臺(tái)積電的“NanoFlex”技術(shù)。同一芯片上可變寬度的納米片突破了FinFET設(shè)計(jì)中量化寬度的限制。在同一芯片上,可以采用窄納米片實(shí)現(xiàn)低功耗核心,也可以采用寬納米片實(shí)現(xiàn)高性能核心。這才是真正的架構(gòu)自由。 納米片之后的路線圖很明確:叉狀片(預(yù)計(jì)在 2028 年左右)在 n/p 器件之間引入介電壁以實(shí)現(xiàn)更小的間距,然后CFET (預(yù)計(jì)在 2032 年左右)將 nMOS 直接垂直堆疊在 pMOS 上。  GAA轉(zhuǎn)型引入了4-5個(gè)全新的工藝模塊,使制造流程延長(zhǎng)了約20%。而這些步驟中的每一個(gè)都需要專用設(shè)備。 硅/硅鍺超晶格外延:構(gòu)建交替排列的犧牲硅鍺層和硅溝道層,并實(shí)現(xiàn)納米級(jí)厚度控制。這是應(yīng)用材料公司憑借其Centura Prime Epi平臺(tái)所擅長(zhǎng)的領(lǐng)域。 內(nèi)間隔層形成:這是最復(fù)雜的新模塊。首先通過橫向各向同性刻蝕形成SiGe層凹槽,然后采用保形LPCVD沉積介電層,最后進(jìn)行精確刻蝕回刻,形成9-10nm的內(nèi)間隔層。月牙形間隔層輪廓可能導(dǎo)致TDDB可靠性失效。 納米片釋放蝕刻:在保留硅溝道的同時(shí)選擇性地去除 SiGe 需要大于 100:1 的選擇性。據(jù)行業(yè)分析師估計(jì),Lam 在 5nm 以下選擇性蝕刻領(lǐng)域占據(jù)約80% 的市場(chǎng)份額。他們的 Selis 和 Prevos 平臺(tái)幾乎是不可替代的。 替代金屬柵極:將高介電常數(shù)和高功函數(shù)金屬沉積到懸浮薄片之間的空間中,將原子層沉積(ALD)技術(shù)推向了極限。應(yīng)用材料公司的IMS平臺(tái)比競(jìng)爭(zhēng)對(duì)手的產(chǎn)品實(shí)現(xiàn)了約1.5埃的等效氧化層厚度優(yōu)勢(shì)。 計(jì)量技術(shù)爆炸式增長(zhǎng): KLA 報(bào)告稱,與 FinFET 相比,GAA 驅(qū)動(dòng)高端薄膜計(jì)量層增加 30% ,關(guān)鍵檢測(cè)層增加 50% 。  應(yīng)用材料公司直接量化了這一點(diǎn):每10萬片晶圓/月開工的設(shè)備收入,加上GAA和背面供電,從約60億美元增長(zhǎng)到70億美元。這是與產(chǎn)量無關(guān)的結(jié)構(gòu)性需求增長(zhǎng)。  CoWoS才是真正的制約因素 大多數(shù)半導(dǎo)體行業(yè)報(bào)道都忽略了一個(gè)關(guān)鍵信息:先進(jìn)封裝能力(而非晶體管密度)已成為制約人工智能芯片領(lǐng)先地位的關(guān)鍵因素。 你可以擁有世界上最先進(jìn)的2nm計(jì)算芯片,但如果不能將它們與HBM內(nèi)存封裝在CoWoS中介層中,它們就只是昂貴的庫(kù)存硅片而已。  讓我來解釋一下為什么先進(jìn)的封裝會(huì)成為瓶頸——這是大多數(shù)產(chǎn)品都忽略的“基礎(chǔ)”部分。 光罩面積限制問題:?jiǎn)未螛O紫外光刻曝光只能在約 858 平方毫米的面積上進(jìn)行圖案化(“光罩面積限制”)。NVIDIA 的 GB100 芯片面積已達(dá) 814 平方毫米——基本達(dá)到極限。要構(gòu)建更大的系統(tǒng),必須將多個(gè)芯片連接在一起。這就是封裝技術(shù)。 中介層挑戰(zhàn):CoWoS 將多個(gè)芯片放置在硅或有機(jī)中介層上,從而實(shí)現(xiàn)芯片間的超高密度布線。最初的 CoWoS-S 采用單片硅中介層,但硅在超過光罩尺寸的約 3.3 倍(約 2700 平方毫米)后會(huì)變得脆弱且易變形。因此,臺(tái)積電開發(fā)了 CoWoS-L。 熱膨脹系數(shù)不匹配的噩夢(mèng):不同材料受熱膨脹系數(shù)不同。當(dāng)GPU芯片(硅)、LSI橋接芯片(硅)、有機(jī)中介層(聚合物)和基板(層壓板)粘合在一起,并在1400W功率下運(yùn)行系統(tǒng)時(shí),熱膨脹系數(shù)不匹配會(huì)導(dǎo)致翹曲、開裂和連接故障。這正是Blackwell處理器推遲到2024年第三季度至第四季度發(fā)布的原因。 HBM 集成復(fù)雜度:每個(gè) HBM3e 堆疊包含 8-12 個(gè) DRAM 芯片,這些芯片通過數(shù)千個(gè)硅通孔 (TSV) 連接,并以20-30 微米間距的微凸點(diǎn)進(jìn)行鍵合。預(yù)計(jì)于 2026 年推出的 HBM4 將微凸點(diǎn)間距縮小至10 微米,并采用 2048 位接口。良率計(jì)算極其苛刻——數(shù)千個(gè)連接中只要有一個(gè)不良連接,整個(gè)封裝就會(huì)報(bào)廢。  臺(tái)積電CEO魏哲家證實(shí):“供應(yīng)仍然非常緊張,這種情況可能會(huì)持續(xù)到2025年,我希望2026年情況能夠有所緩解。” 盡管2024年和2025年產(chǎn)能都翻了一番,但需求仍然超過供應(yīng)。 價(jià)格說明了一切:先進(jìn)封裝的平均售價(jià)每年增長(zhǎng)10-20% ,而邏輯晶圓的平均售價(jià)僅增長(zhǎng)5%。臺(tái)積電的封裝業(yè)務(wù)目前約占其營(yíng)收的7-9% ,利潤(rùn)率接近公司平均水平(毛利率約為53%)。 摩根士丹利的詳細(xì)分析揭示了資產(chǎn)配置層級(jí):  NVIDIA 預(yù)計(jì)在 CoWoS-L (Blackwell 雙芯片設(shè)計(jì)所需的變體)中擁有 70% 以上的份額,這創(chuàng)造了結(jié)構(gòu)優(yōu)勢(shì),但如果臺(tái)積電決定多元化發(fā)展,也會(huì)帶來集中風(fēng)險(xiǎn)。 不過,從臺(tái)灣媒體最新的報(bào)道可以看到,由于云端AI 引領(lǐng)GPU/ASIC 需求上升, CoWoS(Chip-on-Wafer-on-Substrate) 先進(jìn)封裝供不應(yīng)求狀況加劇。為滿足強(qiáng)勁的AI 芯片需求,臺(tái)積電正加速擴(kuò)充CoWoS 產(chǎn)能。 1、產(chǎn)能大幅上修:國(guó)內(nèi)法人已上修臺(tái)積電2026 年底CoWoS 產(chǎn)能預(yù)估14%,達(dá)到125Kwpm(千片/月),且預(yù)計(jì)2027 年底將進(jìn)一步提升至170Kwpm。 2、多元化發(fā)展與技術(shù)布局:臺(tái)積電的先進(jìn)封裝技術(shù)正朝向多元化發(fā)展,除了CoWoS 的強(qiáng)勁需求外,SoIC(System-on-Integrated-Chips) 技術(shù)已獲得AMD MI300 等產(chǎn)品應(yīng)用,NVIDIA、Broadcom 也預(yù)計(jì)在2027 年后導(dǎo)入。此外,蘋果的A20 芯片預(yù)計(jì)將導(dǎo)入WMCM(Wafer-level Multi-Chip Module),用于iPhone 18/ 折疊手機(jī)。 3、新技術(shù)研發(fā):臺(tái)積電正在開發(fā)CoPoS(Chip-on-Package-on-Substrate) 技術(shù),預(yù)計(jì)在2027年后導(dǎo)入AI/HPC 相關(guān)芯片,目的在提升封裝面積利用率、生產(chǎn)效率并降低成本。  據(jù)報(bào)道,臺(tái)積電的先進(jìn)封裝廠區(qū)廣泛分布,包括龍?zhí)叮ˋP3)、臺(tái)中(AP5)、竹南(AP6)、嘉義(AP7)、臺(tái)南(AP8)等。其中,AP8 的擴(kuò)產(chǎn)加速主要用于滿足CoWoS-L 的需求,而嘉義的AP7 則專注于SoIC 和WMCM。在美國(guó)亞利桑那州(Arizona)的AP9 和AP10 廠區(qū),未來規(guī)劃亦將包含CoWoS、SoIC 及CoPoS 技術(shù)。 芯片巨頭們轉(zhuǎn)型帶來的挑戰(zhàn) NVIDIA 的制程路線圖顯示,其戰(zhàn)略重點(diǎn)在于電源傳輸而非芯片密度。據(jù)報(bào)道,NVIDIA 并非采用臺(tái)積電的 N2 基礎(chǔ)制程,而是成為 A16 制程的首家(也是最初唯一一家)客戶。A16 是臺(tái)積電的 1.6nm 制程節(jié)點(diǎn),采用 Super Power Rail 背面供電設(shè)計(jì)。 了解了功耗問題后,這一切就說得通了。Blackwell Ultra 的TDP 為 1400W ,而 Rubin 的目標(biāo)功耗預(yù)計(jì)為2300W 。在這樣的功耗水平下,正面供電會(huì)產(chǎn)生無法接受的 IR 壓降。A16 的超級(jí)電源軌將供電轉(zhuǎn)移到了晶圓背面。  當(dāng)所有人都在關(guān)注英偉達(dá)時(shí),博通已悄然打造了一個(gè)價(jià)值約600億至900億美元的定制AI加速器市場(chǎng)。該公司首席執(zhí)行官陳福陽(yáng)表示,這一市場(chǎng)最初僅由三家超大規(guī)模數(shù)據(jù)中心客戶支撐,目前已有更多客戶正在開發(fā)中。 博通在定制人工智能加速器市場(chǎng)占據(jù)約70% 的市場(chǎng)份額,2024 財(cái)年人工智能收入達(dá)到122 億美元(同比增長(zhǎng) 220%)。   超大規(guī)模數(shù)據(jù)中心的轉(zhuǎn)型已成定局。每家大型人工智能公司都在通過定制芯片來規(guī)避對(duì)英偉達(dá)的依賴——而博通則是他們首選的設(shè)計(jì)合作伙伴。 根據(jù)《巴隆周刊》(Barron's)與其他外媒報(bào)導(dǎo),隨著AI應(yīng)用從模型訓(xùn)練快速轉(zhuǎn)向大規(guī)模推理運(yùn)算,全球芯片業(yè)在2026年迎來新一輪關(guān)鍵競(jìng)爭(zhēng)期。各大芯片廠紛紛推出新一代AI硬件,力拼效能、能耗與成本優(yōu)勢(shì),長(zhǎng)期由英偉達(dá)主導(dǎo)的市場(chǎng)版圖,正面臨前所未有的挑戰(zhàn)。超微、博通與英特爾同步加碼布局,使AI芯片市場(chǎng)正式進(jìn)入“四強(qiáng)爭(zhēng)霸”時(shí)代。 眼前英偉達(dá)的市場(chǎng)龍頭地位仍舊相當(dāng)穩(wěn)固。今年市場(chǎng)焦點(diǎn)落在英偉達(dá)即將全面推進(jìn)的Vera Rubin架構(gòu)。該平臺(tái)結(jié)合新一代Rubin GPU并采用安謀架構(gòu)的Vera CPU,主打超大上下文處理能力,特別針對(duì)影片生成、復(fù)雜程式碼與即時(shí)AI服務(wù)等推理需求設(shè)計(jì)。英偉達(dá)另透過高達(dá)200億美元的Groq授權(quán)交易,補(bǔ)強(qiáng)低延遲推理技術(shù),強(qiáng)化在即時(shí)AI市場(chǎng)的護(hù)城河。 相較之下,超微今年的策略重點(diǎn)放在“開放標(biāo)準(zhǔn)”。超微即將部署的Helios機(jī)架級(jí)AI架構(gòu),可在單一機(jī)架中整合72顆MI450系列GPU,并采用與Meta共同開發(fā)的“Open Rack Wide”開放標(biāo)準(zhǔn),吸引希望降低供應(yīng)商綁定風(fēng)險(xiǎn)的云端業(yè)者。甲骨文已承諾大規(guī)模采用Helios,而OpenAI也被視為重要早期客戶。若Helios在效能與能耗上能逼近英偉達(dá),同時(shí)保有架構(gòu)彈性,超微有機(jī)會(huì)在數(shù)據(jù)中心市占率上取得實(shí)質(zhì)突破。 博通則走出不同路線,專注于客制化AI芯片。博通為Google打造的TPU已證明此模式可行,今年更將服務(wù)擴(kuò)展至Anthropic等外部客戶,相關(guān)訂單規(guī)模高達(dá)數(shù)百億美元。 博通主打較低的總體持有成本,成為訓(xùn)練兆級(jí)參數(shù)模型的替代選項(xiàng)。不過,隨著博通AI業(yè)務(wù)占營(yíng)收比重提高,市場(chǎng)也關(guān)注其毛利率是否承壓。 英特爾也試圖重返A(chǔ)I戰(zhàn)場(chǎng),計(jì)劃在今年推出名為“Crescent Island”的數(shù)據(jù)中心AI GPU,強(qiáng)調(diào)能源效率與推理效能,鎖定“每美元效能”作為差異化賣點(diǎn)。該芯片搭載160GB較低速記憶體,并延續(xù)消費(fèi)型GPU的設(shè)計(jì)思路,顯示英特爾暫不正面與英偉達(dá)、超微的高階HBM方案硬碰硬,而是試圖從成本與能耗上切入。 整體而言,今年AI芯片競(jìng)爭(zhēng)已從“算力比拼”轉(zhuǎn)向“效率、成本與架構(gòu)選擇”的綜合戰(zhàn)。 在我們看來,這些巨頭的爭(zhēng)奪戰(zhàn)背后,臺(tái)積電是最大的贏家。他們?cè)诋a(chǎn)能上面臨的挑戰(zhàn)也將前所未見。 寫在最后 FinFET向GAA的轉(zhuǎn)變標(biāo)志著半導(dǎo)體制造復(fù)雜性的一次代際轉(zhuǎn)折。每片晶圓啟動(dòng)時(shí),設(shè)備強(qiáng)度增加30-50%,從而帶來與單片產(chǎn)量無關(guān)的結(jié)構(gòu)性需求增長(zhǎng)。 但真正的洞見是:CoWoS 容量,而不是晶體管密度,決定了人工智能半導(dǎo)體領(lǐng)域的贏家。 NVIDIA預(yù)計(jì)將獲得超過70%的CoWoS-L配額,這為其帶來了結(jié)構(gòu)性優(yōu)勢(shì)。博通的超大規(guī)模數(shù)據(jù)中心帝國(guó)——如今包括谷歌、蘋果、Meta、Anthropic、OpenAI和字節(jié)跳動(dòng)——?jiǎng)t占據(jù)了剩余份額。GAA的過渡對(duì)設(shè)備投資者至關(guān)重要,但臺(tái)灣各地正在建設(shè)的先進(jìn)封裝工廠將決定誰(shuí)能真正大規(guī)模出貨AI芯片。 然而,Blackwell 在2024年第三季度至第四季度的延期交付源于CoWoS-L良率問題(CTE不匹配)。隨著封裝復(fù)雜性的增加,未來的架構(gòu)將面臨類似的風(fēng)險(xiǎn)。但臺(tái)積電正在通過其路線圖,給大家?guī)砀啾U稀?/span>   此外,由于臺(tái)積電CoWoS 產(chǎn)能吃緊,且CSP(云端服務(wù)供應(yīng)商)考量分散業(yè)務(wù)風(fēng)險(xiǎn),委外封測(cè)代工(OSAT) 業(yè)者正成為此波AI 封測(cè)需求擴(kuò)張的第二波成長(zhǎng)動(dòng)能。據(jù)介紹,OSAT 端的CoWoS 擴(kuò)產(chǎn)將在2026 年進(jìn)入成長(zhǎng)加速期。例如,日月光投控的先進(jìn)封裝產(chǎn)能預(yù)計(jì)將由2025 年底的5 Kwpm,快速成長(zhǎng)至2026 年底的20 Kwpm。 此外,為優(yōu)化AI 芯片的整體擁有成本,并應(yīng)對(duì)芯片尺寸不斷增長(zhǎng)的趨勢(shì),OSAT 業(yè)者正積極發(fā)展面板級(jí)封裝。由于圓形中介層在尺寸超過9.5x 光罩大小時(shí)經(jīng)濟(jì)效益大幅縮減,OSAT 廠商傾向采用大尺寸面板封裝方案,以追求生產(chǎn)效益最大化,此趨勢(shì)將帶來優(yōu)越的成本效益比。 內(nèi)容版權(quán)歸原作者所有,此處僅作分享學(xué)習(xí)使用,如有侵權(quán),請(qǐng)聯(lián)系本站刪除 |