體測(cè)試測(cè)量領(lǐng)域高端設(shè)備和技術(shù)供應(yīng)商,集成世界前沿測(cè)試系統(tǒng),安裝校準(zhǔn)維護(hù)一站式服務(wù)")

2027年全球半導(dǎo)體設(shè)備銷售額預(yù)計(jì)創(chuàng)歷史新高,達(dá)1560億美元——SEMI報(bào)告發(fā)表時(shí)間:2025-12-17 09:00來源:SEMI中國(guó)

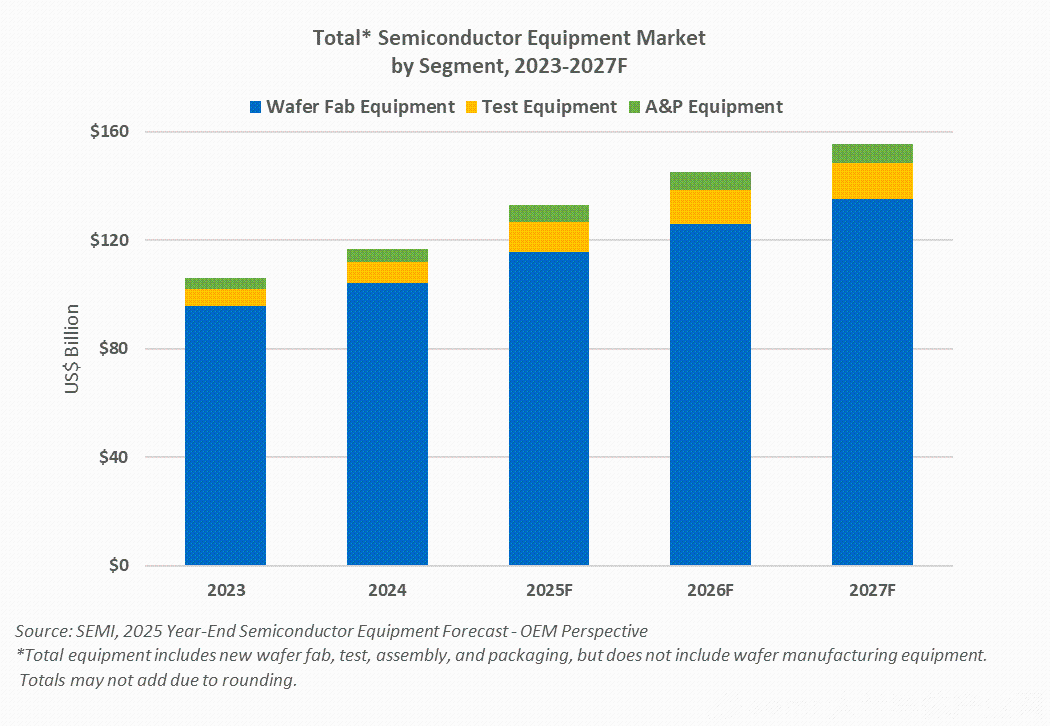

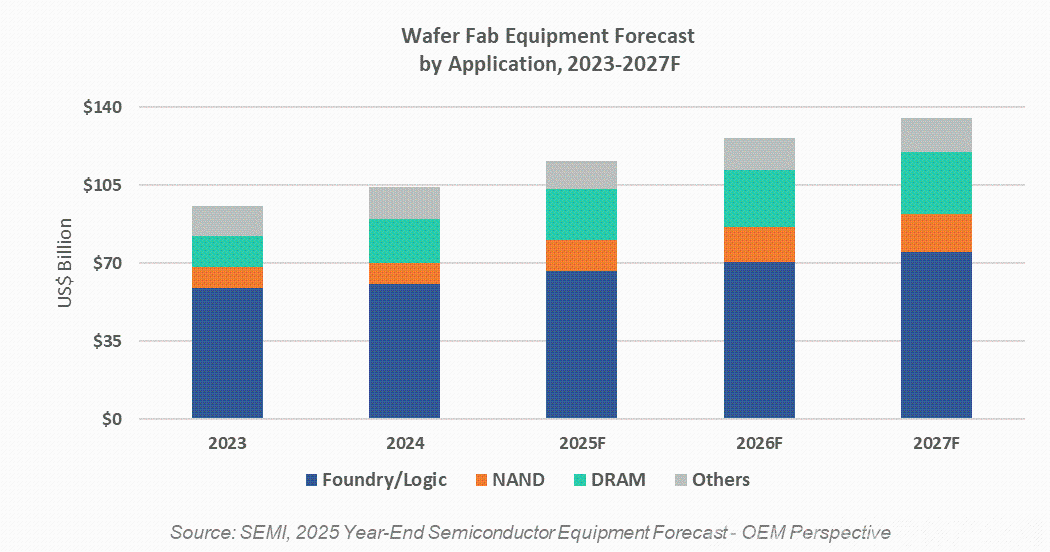

2025年12月16日,SEMI在發(fā)布的《年終總半導(dǎo)體設(shè)備預(yù)測(cè)報(bào)告》(Year-End Total Semiconductor Equipment Forecast – OEM Perspective)中指出,2025年全球原始設(shè)備制造商(OEM)的半導(dǎo)體制造設(shè)備總銷售額預(yù)計(jì)達(dá)1330億美元,同比增長(zhǎng)13.7%,創(chuàng)歷史新高;2026年、2027年有望繼續(xù)攀升至1450億和1560億美元。增長(zhǎng)主要由人工智能相關(guān)投資拉動(dòng),涵蓋先進(jìn)邏輯、存儲(chǔ)及先進(jìn)封裝技術(shù)。 SEMI總裁兼首席執(zhí)行官Ajit Manocha表示:“全球半導(dǎo)體設(shè)備銷售勢(shì)頭強(qiáng)勁,前道與后道設(shè)備均有望連續(xù)三年增長(zhǎng),2027年總銷售額將首次突破1500億美元。自年中預(yù)測(cè)以來,AI需求帶動(dòng)的投資力度超預(yù)期,因此我們上調(diào)了所有細(xì)分市場(chǎng)的展望。” 半導(dǎo)體設(shè)備銷售額(按細(xì)分市場(chǎng)劃分) 晶圓廠設(shè)備(WFE)領(lǐng)域(含晶圓加工、晶圓廠設(shè)施和掩膜/掩模版設(shè)備)2024年創(chuàng)1040億美元紀(jì)錄后,預(yù)計(jì)2025年增長(zhǎng)11.0%至1157億美元(此前年中預(yù)測(cè)為1108億美元),主要因DRAM及HBM投資強(qiáng)于預(yù)期;中國(guó)持續(xù)擴(kuò)產(chǎn)。2026、2027年預(yù)計(jì)再增9.0%和7.3%,達(dá)1352億美元,設(shè)備商將加大先進(jìn)邏輯與存儲(chǔ)技術(shù)支出。 后端設(shè)備領(lǐng)域延續(xù)2024年開始的強(qiáng)勁復(fù)蘇。2025年半導(dǎo)體測(cè)試設(shè)備銷售額預(yù)計(jì)激增48.1%至112億美元,封裝設(shè)備銷售額增長(zhǎng)19.6%至64億美元。2026、2027年測(cè)試設(shè)備銷售額預(yù)計(jì)繼續(xù)增長(zhǎng)12.0%和7.1%,封裝設(shè)備銷售額預(yù)計(jì)增長(zhǎng)9.2%和6.9%。驅(qū)動(dòng)力來自器件架構(gòu)復(fù)雜度提升、先進(jìn)/異構(gòu)封裝加速滲透,以及AI與HBM對(duì)性能的嚴(yán)苛要求;部分抵消因素為消費(fèi)、汽車與工業(yè)需求持續(xù)疲軟。  WFE銷售額(按應(yīng)用劃分) 用于Foundry和Logic應(yīng)用的WFE銷售額2025年預(yù)計(jì)同比增9.8%至666億美元,先進(jìn)節(jié)點(diǎn)投資保持韌性;預(yù)計(jì)2026、2027年再增5.5%和6.9%,達(dá)752億美元。芯片制造商持續(xù)為AI加速器、高性能計(jì)算及高端移動(dòng)處理器擴(kuò)產(chǎn),行業(yè)將邁向2 nm環(huán)繞柵(GAA)節(jié)點(diǎn)的大規(guī)模量產(chǎn)。 存儲(chǔ)相關(guān)資本支出受AI部署帶動(dòng)HBM需求及技術(shù)迭代推動(dòng),2027年前將大幅擴(kuò)張。NAND設(shè)備市場(chǎng)2025年預(yù)計(jì)增長(zhǎng)45.4%至140億美元,受益于3D NAND堆疊技術(shù)進(jìn)步及主流產(chǎn)能擴(kuò)張,預(yù)計(jì)2026、2027年再增12.7%和7.3%,分別達(dá)到157億美元和169億美元。DRAM設(shè)備2025年預(yù)計(jì)增長(zhǎng)15.4%至225億美元,2026、2027年再增長(zhǎng)15.1%和7.8%,存儲(chǔ)廠商持續(xù)擴(kuò)產(chǎn)HBM并升級(jí)更先進(jìn)制程以滿足AI與數(shù)據(jù)中心需求。  半導(dǎo)體設(shè)備銷售額(按地區(qū)劃分) 預(yù)計(jì)至2027年,中國(guó)大陸、中國(guó)臺(tái)灣和韓國(guó)仍將位居設(shè)備支出前三甲地位。中國(guó)大陸有望在預(yù)測(cè)期內(nèi)保持首位,盡管增速放緩、銷售額自2026年起逐步回落,本土芯片制造商仍在成熟制程及部分先進(jìn)節(jié)點(diǎn)持續(xù)投入;中國(guó)臺(tái)灣地區(qū)2025年支出強(qiáng)勁,主要受益于面向 AI 與高性能運(yùn)算的大規(guī)模尖端產(chǎn)能建設(shè);韓國(guó)則憑借對(duì)HBM 等先進(jìn)內(nèi)存技術(shù)的大量投資,維持設(shè)備支出高位。在政府激勵(lì)、區(qū)域化布局及特色產(chǎn)能擴(kuò)張的推動(dòng)下,報(bào)告涵蓋的其他地區(qū)在2026與2027年的設(shè)備支出亦將全面增長(zhǎng)。 內(nèi)容版權(quán)歸原作者所有,此處僅作分享學(xué)習(xí)使用,如有侵權(quán),請(qǐng)聯(lián)系本站刪除 |